Как понять подходит ли квартира под ипотеку

Какое жилье подходит под ипотеку?

Приобретение квартиры по программе ипотечного кредитования, для большинства людей, является единственным способом избавиться от аренды жилья и обзавестись собственностью, пусть и с ограничением прав.

Приобретение квартиры по программе ипотечного кредитования, для большинства людей, является единственным способом избавиться от аренды жилья и обзавестись собственностью, пусть и с ограничением прав.

Занимаясь первоначальным подбором квартиры, получив предварительное согласие банка на кредит, многие не знают о том, какие квартиры подходят под ипотеку, в силу чего тратят время на рассмотрение вариантов не способных пройти процедуру проверки.

Перечень требований достаточно прост и используя его, как многоступенчатый фильтр, можно из множества вариантов подобрать оптимальное сочетание характеристик.

Требования к ипотечному жилью

Прежде, чем перейти к конкретным параметрам квартир, следует сформулировать понятие того, что значит квартира подходит под ипотеку. Такой термин используется применительно к объектам, покупаемым за счет заемных средств, которые должны удовлетворять требованиям конкретного финансового учреждения.

Реестр банковских требований к квартирам имеет обобщенную схожую структуру, но может варьироваться в зависимости от конкретного кредитора, местоположения жилой недвижимости и личности заемщика. Тому, кто интересуется, как узнать подходит ли его квартира для ипотеки следует проверить свою недвижимость по алгоритму, приведенному ниже.

Расположение дома

Требование к ликвидности квартиры, которую заемщик закладывает банку в качестве гарантии возврата средств, обуславливает ограничения по размещению жилой недвижимости в пригороде или в неблагополучных районах города, так как продать такой залог будет проблематично.

Требование к ликвидности квартиры, которую заемщик закладывает банку в качестве гарантии возврата средств, обуславливает ограничения по размещению жилой недвижимости в пригороде или в неблагополучных районах города, так как продать такой залог будет проблематично.

Каждый банк в индивидуальном порядке решает какое жилье подходит под ипотеку, но, в большинстве случаев, ограничения следующие:

Получить информацию о том, подлежит ли дом расселению или сносу, можно выполнив запрос в администрацию территориального субъекта.

Возраст здания

Период эксплуатации постройки, в которой размещается приобретаемое по ипотеке жильё, не может превышать 70% от нормативного срока службы по строительному паспорту. Узнать необходимые данные можно посредством онлайн-сервисов, более полная информация на которых представлена для Москвы и СПб, но косвенным путем можно получить информацию и о периоде строительства типовых зданий. Наиболее популярными являются сервисы:

Период эксплуатации постройки, в которой размещается приобретаемое по ипотеке жильё, не может превышать 70% от нормативного срока службы по строительному паспорту. Узнать необходимые данные можно посредством онлайн-сервисов, более полная информация на которых представлена для Москвы и СПб, но косвенным путем можно получить информацию и о периоде строительства типовых зданий. Наиболее популярными являются сервисы:

Способом, не требующим взаимодействия с компьютерной техникой, является обращение в БТИ и заказ технического паспорта, который там будут делать месяц и обойдется он примерно в 800 – 900 рублей.

Узнав какого года постройки интересующее здание, следует сразу исключить все варианты, дата возведения которых 1970 год или ранее.

Сбербанк предъявляет требование, согласно которого объект залога не должен быть изношен более, чем на 40% или быть поставлен в очередь на выполнение капитального ремонта из-за текущего состояния.

Конструктивные особенности

Частой причиной, почему квартира не подходит под ипотеку, является потенциально опасная, с точки зрения банка, конструкция, а именно:

Частой причиной, почему квартира не подходит под ипотеку, является потенциально опасная, с точки зрения банка, конструкция, а именно:

1) наличие деревянных перекрытий кровли или фундамента из горючих материалов, подверженных гниению;

2) установленные газовые колонки.

Таким образом, под ограничение попадают многие «сталинки», перекрытия верхних этажей которых в подавляющем числе случаев выполнено из дерева. Вето будет наложено также на здания, фундаменты которых выполнены не из кирпича, камня или бетона.

Внутренняя комплектация квартиры

Отбросив требования к местоположению и остатке ресурса прочности здания, формулировка того, какое жилье подходит под ипотеку, будет следующей – полностью пригодное для проживания, укомплектованное всеми необходимыми удобствами для удовлетворения первичных потребностей, а именно:

Отбросив требования к местоположению и остатке ресурса прочности здания, формулировка того, какое жилье подходит под ипотеку, будет следующей – полностью пригодное для проживания, укомплектованное всеми необходимыми удобствами для удовлетворения первичных потребностей, а именно:

Соответствие требованиям банка к объекту ипотечного кредитования выполняется дважды – потенциальным покупателем и представителем финансовой организации, который обязательно задаст все перечисленные вопросы, а значит к тому времени ответы на них должны быть найдены.

Юридические тонкости

После двухуровневой проверки жилья на предмет сохранения своей стоимости в течение всего периода кредитования, наступает черед правового аудита, который заключается в:

После двухуровневой проверки жилья на предмет сохранения своей стоимости в течение всего периода кредитования, наступает черед правового аудита, который заключается в:

Помеха махинациям продавца

Существует требование законодательства, согласно которого сумма от продажи недвижимости, находившейся в собственности менее 3-х лет, подлежит налогообложению в части, превышающей 1 млн. рублей. Как следствие, многие владельцы жилья, особенно занимающиеся перекупом, стремятся снизить продажную стоимость в договоре купли-продажи, что при сделке с участием финансового учреждения возможно только, если оставшуюся сумму покупатель доплатит самостоятельно. Тем не менее, банк предпочитает собственников, период владения которых жильем превышает три года.

Существует требование законодательства, согласно которого сумма от продажи недвижимости, находившейся в собственности менее 3-х лет, подлежит налогообложению в части, превышающей 1 млн. рублей. Как следствие, многие владельцы жилья, особенно занимающиеся перекупом, стремятся снизить продажную стоимость в договоре купли-продажи, что при сделке с участием финансового учреждения возможно только, если оставшуюся сумму покупатель доплатит самостоятельно. Тем не менее, банк предпочитает собственников, период владения которых жильем превышает три года.

Завышенную стоимость квартиры, которую владелец считает обоснованной, ему придется снизить до уровня, определенного экспертом в ходе независимого аудита. Если продавец не согласится на уступку, то банк не одобрит сделку на сумму, превышающую ту, которая указана в отчете экспертизы. Альтернативой является опят таки договоренность с покупателем, если тот готов взять на себя дополнительные издержки.

Перепланировка должна быть законной

Если в процессе ремонта квартиры, продаваемой по ипотеке, были произведены переустройство или перепланировка, не разрешенные официально и не отраженные в техническом паспорте помещения, то сделка может сорваться.

Требование обязательной проверки планировки специалистами БТИ, существовавшее ранее, по состоянию на 2021 год отменено, и квартира с перепланировкой может быть с легкостью продана, если покупатель не имеет претензий. Однако вмешательство банка в процедуру юридического сопровождения сделки делает это условие необходимым, усложняя жизнь продавцу, который незаконно перенес стенку или не получил одобрение на разрешённое переустройство.

Ипотека для военнослужащих

Жилыми объектами, отвечающими требованиям к тому, какие квартиры подходят под военную ипотеку помимо расположенных в городской черте, могут являться:

Жилыми объектами, отвечающими требованиям к тому, какие квартиры подходят под военную ипотеку помимо расположенных в городской черте, могут являться:

Итого

Ответив на все перечисленные вопросы, любой потенциальный заемщик ипотечного кредита сможет самостоятельно определиться, какая недвижимость подходит под ипотеку и, отсеяв потенциально безнадежные варианты, сократить время на осмотр квартир и выбор подходящего варианта в несколько раз. Прежде, чем проверять недвижимость на все перечисленные требования, целесообразно обратиться в финансовую организацию и, получив предварительное согласие на кредит, уточнить конкретные требования, которые могут иметь своеобразную специфику.

Как взять ипотеку: пошаговая инструкция и рекомендации

Сегодня ипотека является одним из наиболее реальных способов обзавестись собственной квартирой или домом в обозримой перспективе. Жилищный кредит все чаще привлекает россиян возможностью не тратить долгие годы на накопление средств и не переплачивать за съемное жилье.

Мы подготовили инструкцию и рекомендации для россиян, которые решили впервые оформить ипотечный кредит. Эти восемь простых шагов помогут быстро и безопасно стать полноправным собственником квадратных метров.

1. Оцените финансовые возможности

Прежде всего заемщику следует определить свой бюджет: сколько будет стоить квартира, какой первоначальный взнос он готов внести, сколько может платить каждый месяц на протяжении долгих лет. Платежи по кредиту не должны превышать 40% от совокупного дохода семьи.

Заемщику необходимо заранее прогнозировать все расходы и объективно оценивать свои финансовые возможности. При этом важно учесть, что за 15–20 лет расходы семьи могут увеличиться в несколько раз — например, с рождением детей или возникновением непредвиденных обстоятельств. На такой случай рекомендуется иметь финансовую подушку безопасности в размере не менее шести ежемесячных платежей по кредиту.

Средняя ставка по ипотеке сегодня равна 9,57%, по данным Банка России. Однако чем больше первый взнос — тем меньше процентная ставка. Его минимальный размер в зависимости от программы кредитования составляет 10–15% от стоимости квартиры.

Брать кредит лучше всего в той валюте, в которой заемщик получает основной доход. Потому что желание сэкономить на пониженной ставке и курсах иностранных валют может обернуться еще большими расходами.

2. Выберите жилье

Необходимо решить, на какую покупку пойдет ипотечный кредит. Это может быть частный дом, коттедж, квартира в новостройке или на вторичном рынке. Кроме того, некоторые банки предоставляют кредиты на индивидуальное строительство жилых домов и на участие в долевом строительстве.

Однако в этом случае риски выше — девелоперская компания может приостановить или вовсе прекратить строительство, объявив себя банкротом. По этой причине количество банков, желающих сотрудничать с застройщиком, будет ограничено. К тому же проценты по ипотеке в таком случае часто выше стандартных, предупреждает юрист коллегии адвокатов «Юков и партнеры» Александра Воскресенская.

При покупке жилья на вторичном рынке важно убедиться, что помещение свободно от прав третьих лиц, не обременено залогом и не находится под арестом. «Для получения информации о всех характеристиках квартиры необходимо заказать выписку из ЕГРН и ознакомиться со всеми ее разделами. Такая проверка обеспечит безопасность покупки для самого покупателя и повысит вероятность одобрения выбранного жилого помещения банком», — советует эксперт.

При этом договариваться с хозяином о покупке квартиры лучше уже после согласования кредита — тогда заемщик будет понимать, на какую сумму он может рассчитывать. К тому же кредитные организации предъявляют к залоговому жилью ряд требований. Банк может не одобрить выбранную квартиру, поэтому оставлять аванс или задаток за нее не стоит. Так, вряд ли удастся купить жилье в доме с деревянными перекрытиями, деревянным фундаментом, неузаконенной перепланировкой или без центрального отопления.

3. Выберите банк

Особое внимание следует уделить выбору кредитной организации, в которой будет оформлена ипотека. Найти в интернете информацию о программах и условиях кредитования сегодня не составит труда. По итогам мониторинга можно сделать список банков, условия выдачи жилищных кредитов в которых показались самыми привлекательными.

Часто выгоднее выбирать тот банк, в котором заемщик является участником зарплатного проекта. Как правило, таким клиентам предлагаются специальные условия: в частности, дополнительные льготы по ставке, ускоренный процесс рассмотрения заявки на кредит и сниженные требования к стажу на последнем месте работы.

Узнать о возможных дополнительных платежах и задать оставшиеся вопросы можно по телефону или при личном посещении офиса кредитной организации. Например, стоит спросить о необходимости оформлять страховку, предусмотренных штрафах и досрочном погашении. Нелишним будет попросить специалистов отдела ипотечного кредитования рассчитать ежемесячные платежи для разных сроков и сумм.

4. Cоберите документы

5. Отправьте заявку

Заполнить заявление-анкету на предоставление жилищного кредита можно на сайте выбранного банка в режиме реального времени. После этого необходимо обратиться с пакетом документов в отделение кредитной организации.

Ключевым условием для согласования ипотеки будет соответствие потенциального заемщика действующим в кредитной организации требованиям. При этом кредитору важно максимально быстро и объективно определить уровень платежеспособности и благонадежности будущего заемщика.

6. Дождитесь решения банка

В среднем решение по ипотеке принимается в течение одной-двух недель. Если это специализированный ипотечный банк — на рассмотрение уйдет от одного до трех рабочих дней. После согласования заявки в банк необходимо предоставить документы на приобретаемую недвижимость. Их список можно также уточнить у сотрудников кредитной организации.

Важно помнить, что одобрение по ипотеке действует в течение определенного срока. Как правило, он составляет два-три месяца (в зависимости от банка). Если за это время заемщик не представит банку выбранный объект — приступать к оформлению заявки придется снова.

«Выбранное жилое помещение необходимо оценить у независимого оценщика. Покупателям следует иметь в виду, что банк не вправе навязывать клиенту отобранную им оценочную организацию», — предупреждает Александра Воскресенская.

На проверку недвижимости потребуется еще около двух недель. В это время в том числе проводятся оценка стоимости страхования и оценка выбранного жилья, готовятся документы на подписание. При этом неверное оформление или неполный пакет подготовленных документов могут стать причиной для отказа в выдаче кредита.

7. Внимательно прочтите кредитный договор

Необходимо внимательно читать весь текст ипотечного договора перед его подписанием. Очень часто банки включают туда пункты, которые крайне невыгодны для заемщика, отмечает адвокат, управляющий партнер юридической компании «АВТ Консалтинг» Александр Тарасов. После появления обширной судебной практики в пользу заемщиков это явление встречается реже. И все же остается ряд моментов, на которых следует заострить внимание.

В договоре должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой. Это существенные условия, без которых договор не будет считаться заключенным. Обязательно проверьте, предусмотрены ли в нем какие-либо дополнительные платежи — пошлина за оформление сделки в Росреестре, оплата услуг оценочных компаний, годовая комиссия.

Также изучите договор на предмет штрафов. «Как правило, банки устанавливают их за несвоевременные платежи, непредоставление информации о смене места жительства, работы и семейного положения, — рассказывает Александр Тарасов. — Обратите внимание на ограничения ваших прав на помещение. Это могут быть запреты на продажу жилья, сдачу его в аренду или на проведение ремонта, предусматривающего перепланировку».

В договоре не допускается наличие условий о предоставлении банком дополнительных услуг на возмездной основе — например, о взимании комиссии за подключение к программе страхования имущества. Это противоречит законодательству. При обнаружении такого положения клиенту следует либо требовать внесения изменений в договор, либо отказаться от дальнейшего сотрудничества с банком.

«В соответствии с законом об ипотеке, обязательному страхованию подлежит только заложенное имущество, — отмечает Александра Воскресенская. — При этом банк не вправе навязывать заемщику конкретного страховщика и условия страхования. Как следует из судебной практики, включение в договор положений об обязанности заемщика застраховать свою жизнь и здоровье свидетельствует о злоупотреблении свободой договора. Условия, навязывающие клиенту услуги по страхованию, не связанные с обязательным страхованием заложенного имущества, являются недействительными».

Кроме того, незаконным является включение в кредитный договор условий о запрете на досрочное погашение кредита в силу п. 4 ст. 11 закона «О потребительском кредите (займе)». Заемщику также следует пересмотреть договор, если его не устраивает возможность безакцептного списания средств со счета, открытого для обслуживания кредита. Этот вопрос необходимо обговорить с представителем банка.

8. Оформите право собственности

Следующий шаг — переоформление недвижимости на имя ипотечного заемщика. В течение нескольких дней после получения документов, подтверждающих право собственности, банк переведет средства на счет заемщика или выдаст их наличными. Остается только передать полученные средства бывшему хозяину квадратных метров и отпраздновать новоселье.

Другие материалы об ипотеке на РБК Недвижимость

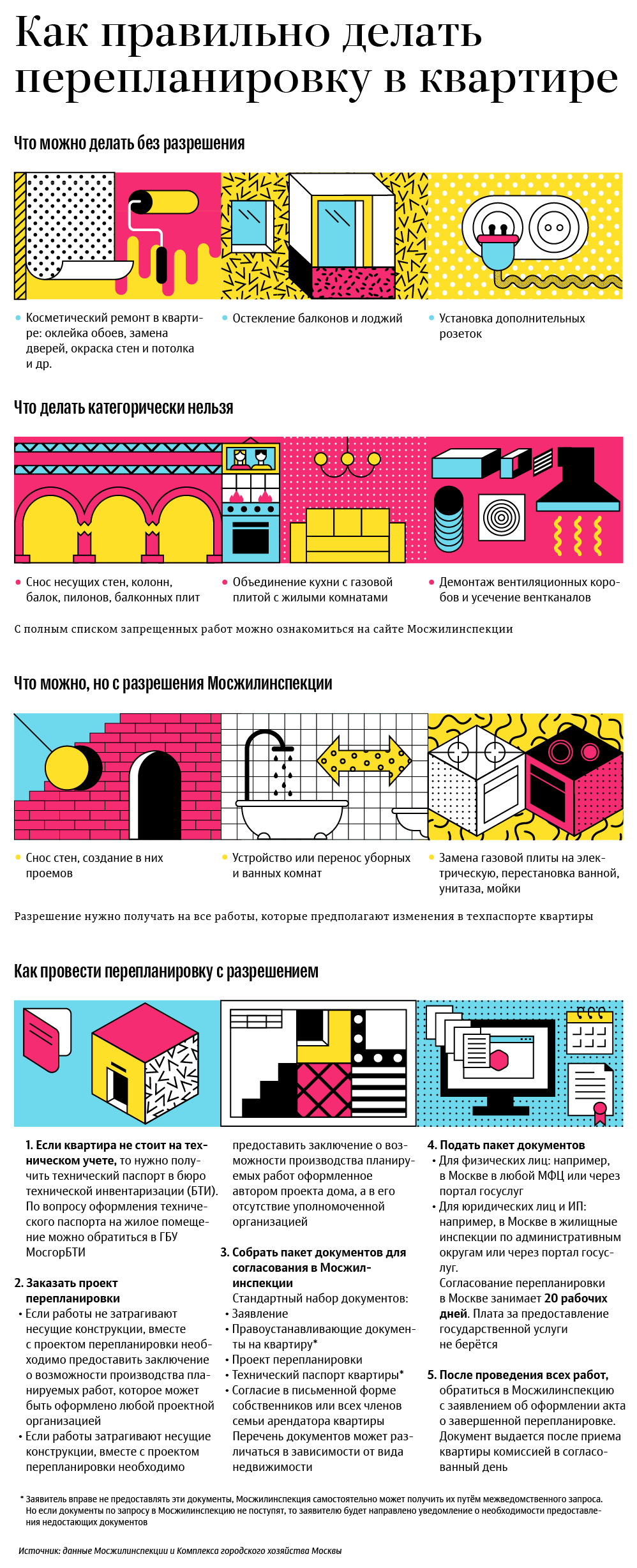

Как купить квартиру с перепланировкой в ипотеку: можно и нельзя

Типовые планировки квартир, особенно в старом жилом фонде, не всегда удобны, а многие морально устарели. У хозяев, конечно, часто чешутся руки, чтобы что-то переделать, однако это может быть чревато для продавца, но особенно для покупателя. Сайт «РИА Недвижимость» решил выяснить, одобрит ли банк ипотеку на квартиру с перепланировкой.

Все зависит от оценщика

Если человек хочет купить в ипотеку квартиру, где сделана перепланировка, у него могут возникнуть некоторые проблемы с банком.

«О существующей перепланировке или переустройстве банк узнает из оценочного альбома, который ему готовит аккредитованная оценочная компания. Предоставление оценочного альбома является обязательным атрибутом любой сделки, где привлекаются кредитные средства», — говорит ведущий менеджер департамента вторичного жилья агентства недвижимости «Азбука Жилья» Александр Лунин.

Оценщик приезжает в квартиру, делает фотографии. Затем он сравнивает планировку с поэтажным планом. Технический план без перепланировки нарисован черными линиями, красными оценщик обозначает неузаконенные изменения. Если есть расхождения, оценщик отражает их в своем альбоме. Он сопровождает их пояснениями: может ли такая перепланировка быть согласована, и сколько это приблизительно стоит. Далее банк принимает решение о выдаче кредита на покупку квартиры.

При этом если речь идет о незначительных перепланировках или переоборудованиях, банки, как правило, их пропускают. «Например, передвинутая электроплита, снесенный встроенный шкаф, немного сдвинутый вход в комнаты или кухню, объединенный санузел (без переноса «мокрых зон»), сдвинутая система отопления (батареи), убранные двери, — все это не станет препятствием для одобрения кредита», — полагает эксперт.

Самому покупателю следует поинтересоваться у продавца, осуществлял ли он в квартире какие-то перестройки, даже мелкие. Эту задачу можно поставить перед риелтором, попросив его выяснить, не будет ли проблем с согласованием этих перепланировок у банка.

Позиция банка

В ситуации с согласованием ипотеки на квартиру с перепланировкой многое зависит от конкретного банка.

В банке «Уралсиб» отметили, что в целом они допускают наличие неузаконенной перепланировки, если она не затрагивает капитальные стены или несущие конструкции. Не одобрит банк также объект с переносом «мокрых точек» или установкой систем отопления не по проекту. Перепланировка гипсокартоном (например, когда заизолированы смежные комнаты) для банка является некритичной.

Но если перепланировка не узаконена и изменения критичные, то квартиру можно будет одобрить только после приведения помещения в изначальный вид. Или если будет получено разрешение властей, то есть планировка будет узаконена, добавили в пресс-службе Сбербанка.

Памятка «перепланировщика»

Перепланировки бывают разные. Некоторые из них можно узаконить, а какие-то — категорически нельзя. Полный список тех и других размещен на портале мэра Москвы. Общие правила по России в основном совпадают. Так, например, не требует согласования косметический ремонт помещений, в том числе с заменой полов, потолков, а также устройство встроенной мебели, перестановка бытовых напольных электроплит в пределах кухни. Также можно не согласовывать перенос в пределах квартиры нагревательных и газовых приборов и замену столярных элементов фасадов здания.

На другие виды работ, которые не относятся к разрешенному списку, но при этом не затрагивают конструктивную прочность дома и его архитектурный облик, собственник должен предоставить в Мосжилинспекцию проектное решение (эскиз), выполненный им самим в виде поэтажного плана квартиры с указанием планируемых работ.

Но если работы все же затрагивают несущие конструкции здания и общедомовые инженерные коммуникации, то они могут выполняться только по предварительному проекту. К ним относятся, например, перенос туалета и ванных комнат, а также работы, связанные с газом.

При этом есть целый спектр работ, выполнение которых категорически запрещено и не может быть согласовано: затруднение доступа к инженерным коммуникациям, нарушение прочности несущих конструкций здания, при котором может произойти их разрушение, а также ликвидация и уменьшение сечения каналов естественной вентиляции.

Также нельзя переносить батареи на лоджии, балконы и веранды и устраивать полы с подогревом от общедомовых систем горячего водоснабжения и отопления. Кроме того, запрещено устраивать проемы между жилыми комнатами и газифицированными кухнями без плотно закрывающейся двери и объединять кухни с газовой плитой с жилой комнатой. Такая перепланировка не может быть согласована.

Как правильно взять ипотеку? 7 типичных ошибок ипотечных заемщиков

Как правильно взять ипотеку, чтобы купить квартиру и не пожалеть об этом? Рассмотрим 7 типичных ошибок ипотечных заемщиков, которые могут превратить вашу жизнь в самый настоящий ад. Зная особенности оформления ипотеки реально избежать ошибок, которые допускаются чаще всего из-за отсутствия знаний в данной отрасли.

К кредитованию в целом нужно относиться крайне осторожно, особенно когда речь идет про потребительский заем. Но ипотека стоит особняком, поскольку бывает, что у людей нет возможности купить собственное жилье без ипотечного кредита. На данный момент Центральный банк стремительно снижает процентную ставку, и становится чуть-чуть выгодней. При этом государство продолжает загонять граждан в кредитное рабство. В стране работает немало льготных программ о которых нужно знать.

Извечный вопрос, стоит ли покупать квартиру в ипотеку или проще жить на съемной? Здесь нужно взвешивать за и против в конкретной ситуации, поскольку случаи разные. Если решили что взять ипотеку в банке – это ваш вариант, нужно рассмотреть самые частые ошибки.

Оформление заема без первоначального взноса

Прежде чем приступать к оформлению ипотечного кредита, необходимо понять насколько вы готовы к нему. Если нет первоначального взноса минимум 20% от суммы, с оформлением лучше повременить. Потому что это ухудшает финансовые условия, по которым банк готов будет оформить заем.

Когда нет такой суммы, многие задумываются взять потребительский кредит. Этот вариант рискованный и ухудшает платежеспособность клиента в целом, поскольку человек берет на себя дополнительные финансовые обязательства. И плюс еще увеличивается сумма денег, потраченная на недвижимость.

Когда не достаточно средств, лучше накопить используя:

Погоня за низкой ставкой

Взять ипотеку под низкий процент − ключевая цель, это не правильное решение. Конечно, обращаем на процент, кажется, чем ниже, тем выгодней сделка. Это не совсем так, поскольку ипотечный заемщик сталкивается с большим количеством дополнительных платежей:

Помимо этого, если банк предлагает под определенный процент какой-то объект, возможно проблема в объекте, это следует учитывать. Изначально нужно отталкиваться от ценности выбранной квартиры, затем учитывать процент. При оформлении ипотеки помните, что это необходимо менеджеру, а не клиенту. Менеджер заинтересован в заключение сделки через его банк. Когда наседает представитель банка и угрожает что необходимо заключить сделку сиюминутно, с осторожностью отнеситесь к предложению. Потребуйте ознакомиться с полным предложением, возьмите время на размышление.

Подписание договора «не глядя»

Взять ипотеку без детального изучения соглашения – самая глупая ошибка. Поскольку это важный этап в заключение сделки, именно в договоре прописываются права и обязанности сторон. Заранее ознакомьтесь с договором, даже можно дать изучить специалисту или знакомому имеющему опыт оформления ипотечного кредита. В случае если что-то смущает, задайте уточняющие вопросы, и просите вносить изменения в договор, если какие-то нюансы не устраивают. Это нормальная практика.

Помните, что ипотека оформляется надолго, и в зависимости от того, какой договор вы подпишите, будет зависеть материальная, эмоциональная составная ближайшие несколько лет.

Покупка страховки

Бездумное оформление страховки – следующая ошибка весьма распространенная. Можно ли взять ипотеку без страховки? Да. При заключении договора банк часто предлагает оформить два типа страховки:

По законодательству единственным обязательным страхованием является страхование залога. Но, с другой стороны банк в случае отказа оформления страховки на жизни, повышает процент, тем самым усложняет выплату заема. Здесь есть один нюанс, есть банковские организации, которые злоупотребляют ситуацией и чрезмерно навязывают людям невыгодные условия страхования. Возможно, предоставлен только один вариант страхования и не говорят о существовании альтернативного решения.

Альтернатива всегда есть, и как правило вариант предложенный банком на месте – это самый невыгодный вариант. У каждого банка имеется список из 10-15 аккредитованных страховых компаний, и клиент имеет право воспользоваться услугами одной из них. Необходимо взять контакты данных компаний и узнать расчетные полисы в зависимости от ситуации:

Затем нужно выбрать наиболее дешевый вариант, поскольку даже при наличии страхового случая деньги клиент, близкие не получат.

Пренебрежение льготами

Взять ипотеку в банке можно субсидированную. Перед тем как оформлять ипотечный договор изучите существующие предложения, льготы. Сейчас много программ, кроме материнского капитала, возможно в списках льготников окажетесь вы. На этом можно неплохо сэкономить.

Отсутствие дисциплины

Оформляя кредиты человек готов к этому морально. Прежде чем идти в банк, необходимо удостоверится, что вы обладаете достаточной финансовой дисциплиной, чтобы совершать ежемесячный платеж. Чтобы посмотреть на это, сделайте перед завершением кредита обязательство для себя выплачивать определенную сумму средств, откладывая деньги. Можно посмотреть, как получиться оптимизировать бюджет, и как вы будете вести себя с учетом урезания средств. Если денег не достаточно, лучше не торопится. Возможно, человек финансово и морально не созрел к заему.

Платить больше чем нужно

Ипотека – это не дешевое удовольствие, а банки любят, когда клиенты допускают ошибки, поскольку они на этом зарабатывают. Речь идет о пене за просрочку по кредиту. Делайте все, чтобы просрочки отсутствовали. После оформления ипотеки заведите платежный календарь и сверяйтесь с ним. В идеале настройте автоплатеж, который будет автоматически переводить средства на ипотечный счет. Обязательно проверяйте, были ли списаны средства.

Уточните у менеджера банка, не будет ли взиматься комиссия за перевод средств. Данную сумму также нужно учесть в бюджете. Желательно отыскать вариант без комиссии.

Лучшая история, один месяц поднажать и заплатить ипотеку на месяц вперед. Клиент получает фору, за счет этого будет время для выплаты в случае критической ситуации.

Ипотека – это нормальный инструмент, но проблема в том, что многие люди после того, как одобрили, заем расслабляются. Буду платить 15 тыс. рублей ежемесячно, не большая сумма, плюс инфляция ее в дальнейшем подъест. Это неправильный подход. При оформлении ипотеки все силы должны быть направлены на погашение досрочно. Растягивать платежи на весь срок – это как минимум нерационально.

Часто срабатывает еще одна ментальная проблема. При получении новой квартиры, сразу появляется желание сделать ремонт, приобрести новую сантехнику, мебель подороже, заметить окна и двери, а затем уже и техника устарела, ведь новый ремонт и т.д. Далее вы узнаете, что купленная квартира по низкой ставке расположена далеко от метро, о чем вас не предупредил застройщик, соответственно потребуется машина. В результате кроме ипотечного займа, человек оформляет десятки потребительских кредитов – это кредитная яма, из которой сложно выбраться. Поэтому продумывайте свои действия наперед, особенно касающийся оформления заемов.

Помните, что любой кредит – нормальный инструмент, если уметь правильно им пользоваться. Ипотека изначально придумана для богатых людей с активами и стабильной прибыльностью, люди брали заем. В любой ситуации – это риски, о которых нужно помнить и их понимать. Необходимо планировать как вы решите проблемы связанные с рисками. Любые просрочки по кредитам любого типа – это потеря денег, а потеря средств – это потеря личного времени. Подумайте, готовы ли вы дарить свои деньги и время, эпатажному седовласому банкиру, который купит себе новый самолет. Возможно, лучше поднажать и вносить платежи своевременно?